Pix: entenda por que o sistema do BC é uma revolução nas transações financeiras

Em pouco mais de três anos, o Pix supera em 59% o total de operações feitas com os demais meios de pagamento. Cada vez mais usada pelas empresas, a transação instantânea ganhará musculatura com a funcionalidade de débito automático e a chegada da moeda virtual do Banco Central, o Drex. Tamanha evolução exige cuidados permanentes com a segurança

O banco no seu celular: Pix democratizou as transações financeiras e promete incluir ainda muito mais pessoas (Crédito: Divulgação)

Por Regina Pitoscia e Mirela Luiz

RESUMO

• Pix é o meio de pagamento mais bem-sucedido do País

• Deve se expandir para outros tipos de movimentação financeira

• Brasil é o segundo país em número de transações com pagamento instantâneo, só atrás da Índia

• O meio instantâneo já representa 29% do volume de comércio eletrônico no Brasil

• Com 60% dos brasileiros fora dos cartões de crédito, o Pix vem ganhando ainda mais usuários

• Em outubro, chega o Pix Automático, para contas recorrentes, que deve democratizar ainda mais o sistema

• BC já pensa em formar um ‘bloco’ de pagamento instantâneo na América Latina

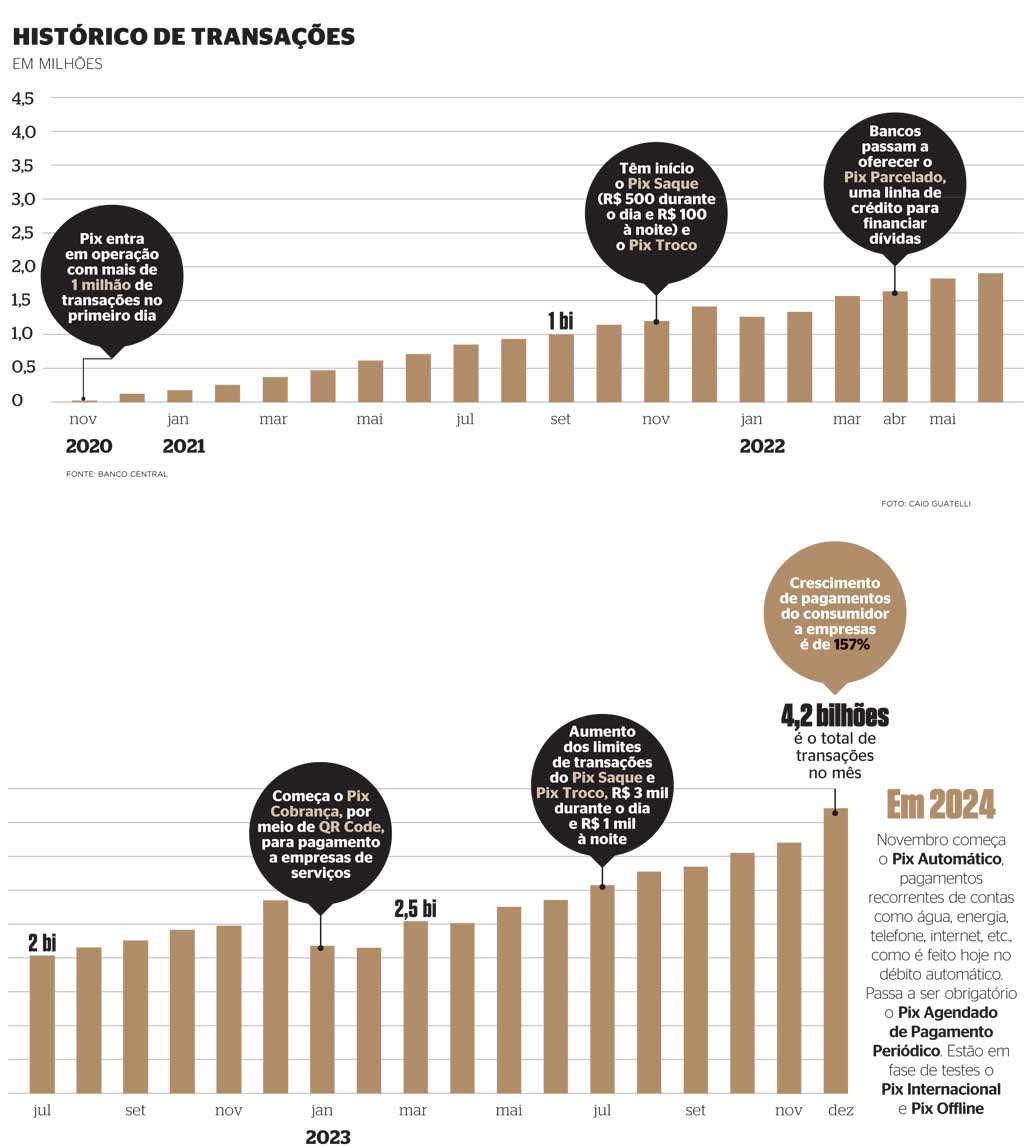

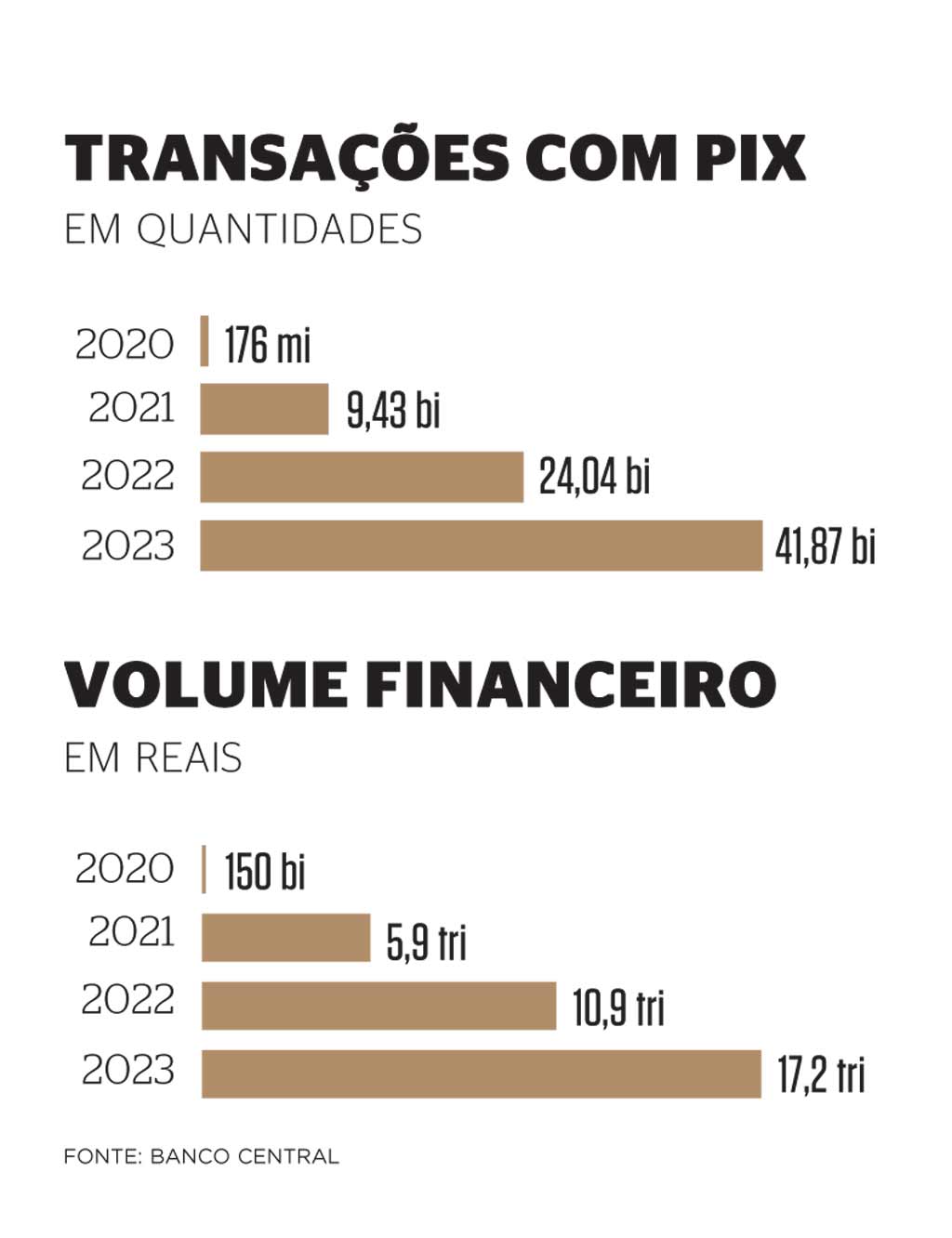

O Pix é um sucesso inquestionável de meio de pagamento instantâneo não apenas pelo crescimento meteórico e por exibir números astronômicos – 66,5 bilhões de transações que movimentaram R$ 33 trilhões por 143 milhões de usuários cadastrados, desde que foi lançado em novembro de 2020. O sistema criado pelo Banco Central se tornou o meio de pagamento preferido no País, já revolucionou a economia, com redução de custos e mais eficiência, trouxe novas oportunidades de negócios, mudou as relações entre consumidores e empresas e promoveu a inclusão financeira de nada menos que 71,5 milhões de brasileiros. Por tudo isso, é hoje um sistema de referência internacional, e deve abocanhar cada vez mais o território de outras modalidades de movimentação financeira.

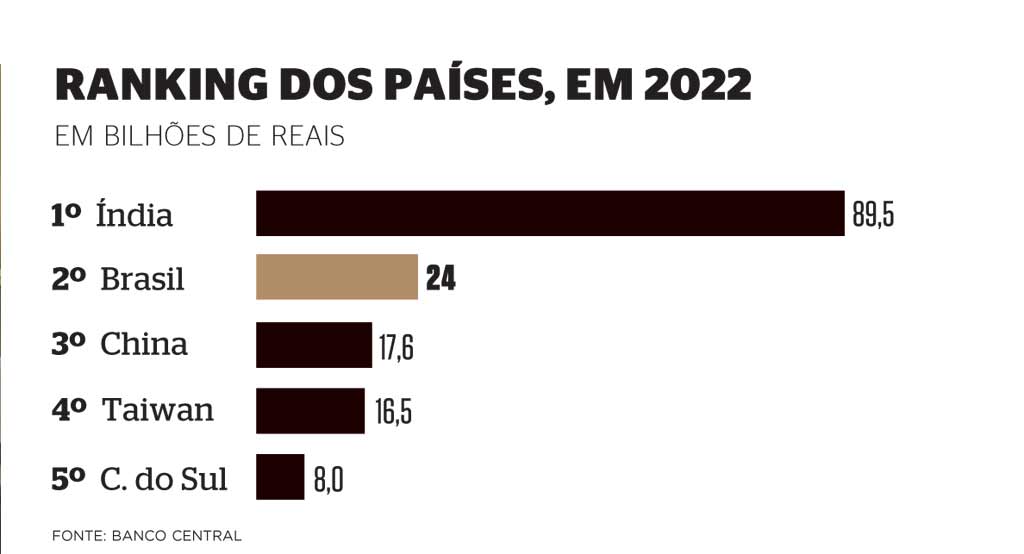

Tamanha evolução reflete o pioneirismo do Banco Central na digitalização das operações financeiras, reconhecido e elogiado por outros países. Em número de transações com pagamento instantâneo, o Brasil está entre os líderes, só fica atrás da Índia, mas à frente da China (veja quadro abaixo). E, por isso mesmo, também é um dos campeões em crimes financeiros cibernéticos, a ponto de atrair a atenção e merecer estudos de consultorias gigantes em segurança como Accenture e Kaspersky Lab, e exigir do BC e dos bancos investimentos permanentes em segurança.

Eleito pelo consumidor para transferências e pagamentos, em pouco mais de três anos o Pix já supera em 59% todas as transações somadas das demais formas de pagamento. Segundo levantamento da Federação Brasileira de Bancos, Febraban, no primeiro semestre de 2023, o Pix registrou 17,6 bilhões de operações, os cartões responderam por 8,4 bilhões, os boletos, por 2,1 bilhões, as TEDs, por 448 milhões, e os cheques, por 125 milhões. Sem falar no DOC, que já foi o meio mais popular para transferir dinheiro, e deixou de existir no último dia 15, com uma pífia participação de 0,05% no total de operações no mesmo período.

Ainda assim, a TED lidera em volume de reais no ranking para transferências, com R$ 3,7 trilhões, diante de R$ 1,4 trilhão do Pix.

Walter Faria, diretor-adjunto de Serviços da Febraban explica que o desempenho pode estar ligado aos limites que existem no pagamento instântaneo, dependendo de horários e fatores de segurança, e, além disso, o Pix é imediato, enquanto a TED tem até uma hora para ser finalizada, com espaço de tempo para trabalhos de prevenção a fraudes.

O ticket médio das operações de pessoa para empresa é de R$ 154 e entre empresas é de R$ 5.317.

Apetite das empresas

Apetite das empresas

Essa vantagem da TED também pode estar sendo revertida, como atestam os números do Banco Central. Ângelo Duarte, chefe do Departamento de Competição e Estrutura do Mercado Financeiro do Banco Central, afirma que 2023 foi o ano de crescimento do Pix entre as empresas. “A transferência entre as pessoas já estava bem consolidada nos dois primeiros anos, e esse foi o diferencial no ano passado. As transações de pessoa para empresas cresceram 157%, com aumento de participação de 24% para 36% do total”.

Para o professor de Finanças da FGV-EAESP, Rafael Schiozer, uma das vantagens do Pix é a redução de custos em todos os níveis de uso, o que melhora a margem para as empresas e torna a economia mais eficiente. “Por exemplo, a emissão de boleto de cobrança pelo banco tem um custo para as empresas, que diminui muito no Pix”, afirma o professor. “Gostaria de ver um estudo mostrando qual a contribuição do Pix no crescimento do PIB, que não deve ser pequeno”, finaliza.

De prestadores de serviços a construtoras, todos consideram o Pix um aliado em seus negócios. Luciana Centrone, designer de Interiores e proprietária de loja de móveis infantis, afirma que 90% da clientela paga via Pix e de forma parcelada. “Meus clientes fecham o dormitório e normalmente me pagam à vista, ou me dão um sinal e depois dividem o restante até a entrega, que demora uns 60 dias, mas tudo pelo Pix”.

Pix parcelado

Essa forma parcelada de pagamento recebeu informalmente o nome de Pix Parcelado pelo mercado, mas não é obrigatório, porque não foi construído pelo Banco Central. Ele fica na dependência de adoção por bancos e empresas. Em última análise, esse Pix Parcelado já em uso é uma linha de crédito em que o banco paga a empresa à vista, e o consumidor paga ao banco com juros. A modalidade parcelada do BC ainda será lançada e receberá o nome de Pix Garantido.

Jonata Tribioli é diretor da construtura Neoin e reforça a preferência dos clientes pelo pagamento instantâneo na compra de imóveis, cerca de 80%. “Todo mundo entendeu sobre a velocidade, a praticidade e o baixo custo do Pix. É uma ferramenta extraordinária. Recebemos e fazemos todos nossos pagamentos pelo Pix”.

A possibilidade de parcelamento para o consumidor permitiu ao Pix dominar território antes ocupado pelos cartões de crédito, mas com diferenciais importantes, sem tarifas ao consumidor e vantagens financeiras às empresas.

“O Pix é o método de pagamento do momento”

Nathan Marion, gerente-geral da Yuno, empresa de soluções de pagamentos.

“Custo baixo, rapidez, usabilidade e segurança são as razões principais. Para o lojista, o custo é muito inferior do que outros métodos, além de ter o dinheiro instantaneamente disponível em sua conta bancária, e as chances de fraude na compra são mínimas”, finaliza Marion.

Eduardo Zucareli, diretor de Comunicação da fintech Pagaleve chama a atenção para a importância do Pix no e-commerce. “Esse é um meio extremamente rápido e seguro, e com ele os lojistas conseguem atrair mais clientes e aumentar suas vendas”.

O meio instantâneo já representa 29% do volume de comércio eletrônico no Brasil, e redes do varejo passaram a oferecer descontos e incentivar o seu uso.

O Pix só está atrás dos cartões, que detêm participação de 40% no setor, mas que, apesar da liderança, vêm perdendo terreno em número de transações no setor. Desde 2018 já caíram de 55% para 47% do total, com expectativa de cair ainda mais, para 43% até 2026, segundo estudos da fintech Beyond Borders — 2022/23.

Os cartões se tornam inacessíveis a muitos consumidores pelas tarifas cobradas ou pelo perfil financeiro exigido: 60% dos brasileiros estão fora desse segmento, lembra Marion, da Yuno.

Sem restrições e sem custo, o Pix vem preenchendo também essa lacuna e conquistando novos usuários. “As pessoas que até então viviam à margem das transações online, já começam a fazer parte desse cenário. E com as novas funcionalidades, de agendamento de contas e depois o seu parcelamento, a tendência é que o número de adeptos seja cada vez maior”, diz ele.

Além do Pix Saque, Pix Troco, e Pix Cobrança já implementados ao longo de três anos, no final de outubro será lançado o Pix Automático. Uma funcionalidade para pagamento automático de contas recorrentes a cada mês, como:

Além do Pix Saque, Pix Troco, e Pix Cobrança já implementados ao longo de três anos, no final de outubro será lançado o Pix Automático. Uma funcionalidade para pagamento automático de contas recorrentes a cada mês, como:

• água,

• energia,

• telefone,

• plano de saúde,

• mensalidade escolar,

• assinatura de internet,

• de streaming, entre outras.

São pagamentos periódicos, nem sempre com o mesmo valor, que poderão ser agendados, a exemplo do que é feito hoje no débito automático, mas com a novidade de estipular um valor máximo para pagamento de cada compromisso.

A chegada da modalidade, diz Duarte, diretor do BC, deve democratizar ainda mais os serviços financeiros e aumentar a competição entre os bancos. Ele esclarece que para ter as contas debitadas, a empresa prestadora dos serviços terá de firmar convênio com uma das instituições financeiras participantes do sistema Pix.

A partir daí, o consumidor poderá ter a conta quitada pelo PIX automático em qualquer banco, e não apenas naquele que firmou o convênio.

“Isso gera uma competição entre as instituições para ter o cliente pessoa jurídica. Vai também criar nova dinâmica entre as instituições que não operam no varejo, mas que poderão prospectar novos clientes entre essas empresas para ofertar mais esse serviço”.

“O Pix já entrou no lugar do cartão de débito por ser mais rápido e mais barato. Já o Pix Automático poderá ocupar parcialmente o espaço do cartão de crédito com a possibildade de programação”, analisa Schiozer, da FGV.

Internacional

O Pix internacional, em fase final de testes, vai permitir transferências de recursos para outros países. Mas antes mesmo do seu funcionamento, parcerias entre fintechs de pagamentos permitem que brasileiros façam transações imediatas em estabelecimentos de países como Uruguai, Argentina, Chile, Peru, México, Estados Unidos e Portugal.

A PagBrasil é uma das empresas que já opera no Uruguai por meio das maquininhas Getnet. “Hoje temos dezenas de hotéis e restaurantes que possuem nosso app”, declara Alex Hoffmann, CEO e co-fundador da fintech.

No início de 2023, Roberto Campos Neto, presidente do Banco Central, manifestou seu interesse em formar um ‘bloco’ de pagamento instantâneo na América Latina, admitindo que há entendimentos com Uruguai, Colômbia Equador e Chile para criar um sistema integrado baseado na plataforma do Pix.

Moeda digital

Moeda digital

O protagonismo do Brasil em digitalização é resultado do empenho do Banco Central, que desde 2014 vem criando plataformas para remanejar as operações financeiras para o universo digital. Ao mesmo tempo mostra a rápida e larga inserção do consumidor nos meios digitais. “A adesão ao Pix mostra que o brasileiro é aberto a novos métodos e novas tecnologias” ressalta Marion, da Yuno.

Até junho de 2024, o Banco Central deve finalizar a primeira fase de implementação da moeda digital do País, o Drex. Trata-se de uma nova plataforma de operações digitais que será integrada à plataforma do Pix, ampliando e dando nova musculatura ao sistema de pagamentos digitais e instantâneos.

As operações vão acontecer por meio de instituições financeiras, que ficarão encarregadas de transferir os reais da conta corrente do usuário para a carteira digital do Drex. Ao realizar um pagamento com o Drex, o banco se encarrega de efetuar a retirada diretamente dessa carteira.

Na prática, a expectativa é a de que o Drex permita o surgimento de novos prestadores de serviços financeiros e novos modelos de negócios a custos inferiores, porque as operações serão automatizadas, seguras e programáveis.

Segurança: bancos transferem responsabilidades a usuários

Maior parte das fraudes acontece fora do sistema de negociação

Em termos de sistemas, as operações realizadas não só no ambiente Pix, mas no sistema bancário do País, contam com alto grau de segurança, afirma o jornalista e consultor em risco cibernético, Paulo Brito.

Embora 8 dos 13 tipos de ataques a bancos mais populares no mundo, os ‘trojans’, sejam criados no Brasil, de acordo com a Kaspersky Lab, o consultor explica que a sua engenharia é muito sofisticada e cara. Há sites, em português que alugam o programa criminoso, mas cobram valores expressivos tornando o produto inacessível à maioria dos golpistas.

Nos ‘trojans’, a contaminação se dá no celular da vítima, ao baixar aplicativos ou entrar em endereços falsos em redes sociais na internet. Com isso, o criminoso consegue acessar os dados necessários para movimentação bancária.

À medida em que surgem novos tipos de fraudes, o sistema financeiro rebate com o uso de novas tecnologias em segurança. Em 2023, os bancos investiram mais de US$ 9 bilhões em sistemas de segurança. Mas há ainda brechas para golpes, como os aplicados em terminais eletrônicos e principalmente as proporcionadas por informações cedidas pelo próprio consumidor.

Segundo Brito, a vulnerabilidade começa pelo vazamento de informações de pessoas decorrente de descuido de empresas e seus parceiros ou do usuário. Ele lembra que os bancos foram transferindo parte da responsabilidade da segurança para os clientes. “Antes, tudo o que você tinha de fazer, um pagamento, uma transferência, uma aplicação, precisava ir à agência e se dirigir ao caixa. Hoje, o acesso a tudo isso está no celular, no seu bolso”.

Segundo Faria da Febraban, ‘o Pix é extremamente seguro’, mas os tipos mais frequentes de golpe acontecem fora do ambiente de negociações e quando o cliente fornece dados e senha de suas contas, ou coloca as informações no próprio celular que é furtado, ou se deixa levar por mensagens falsas recebidas nas mídias sociais, aceitam encontros amorosos e são sequestrados e assim por diante.

No mais comum aplicado atualmente, o criminoso cria um falso perfil no Whatsapp, se passa por um parente, um amigo, e solicita uma transferência via Pix para uma conta. Geralmente são contas-laranja, de outras pessoas que recebem um ‘aluguel’ por esse uso. Em seguida, os recursos são repassados ao golpista.

Para coibir esse tipo de ação, o Banco Central e a Febraban vêm aprimorando os sistemas de segurança. Já está em vigor o MED, Mecanismo Especial de Devolução, que pode ser acionado pelo usuário do PIX para bloquear operações nos casos de suspeita de fraude e decorrente da ação de hackers ou roubo de celular, ou ainda de falhas operacionais.

Em outubro a camada de proteção será ampliada. Atualmente, o sistema rastreia e identifica a primeira conta-laranja em que o dinheiro é depositado, e na ampliação será possível seguir as transferências em até cinco contas.